Приходные и расходные ордера - это главные первичные документы в кассе любой организации. Каким образом следует вести учет и контроль этих важных бумаг, и как заполнять кассовый журнал без ошибок? Читайте в этой статье.

Заполнять кассовые документы по приходу и расходу наличных денежных средств обязаны абсолютно все организации, у которых есть касса и операции по ней. Таких подавляющее большинство, ведь несмотря на распространение электронных средств для безналичных расчетов, наличность на мелкие хозяйственные нужды обычно бывает нужна. А значит, большинству организаций необходим и журнал регистрации приходных и расходных кассовых ордеров . Поэтому познакомимся с ним подробнее.

Форма журнала

Журнал регистрации приходных и расходных кассовых документов представляет собой учетную книгу, в которую необходимо вносить информацию и реквизиты всех выданных кассиром документов. Его унифицированная форма утверждена постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88 . Она называется № КО-3, но при желании организации могут ее не использовать и разработать собственный вариант. Ведь с 2013 года применение таких унифицированных форм первичных учетных документов является рекомендованным. Хотя остальные кассовые бумаги, в частности те же кассовые одера, в соответствии с информацией Минфина № ПЗ-10/2012 , являются обязательными именно в утвержденной форме.

Журнал регистрации является обычным регистром сводного учета, поэтому его можно разработать самостоятельно. В силу статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение учетных регистров является прерогативой руководителя организации по представлению главного бухгалтера. Главное, указать используемый вариант в учетной политике. Но при желании можно применять и унифицированную форму (об этом также надо упомянуть в учетной политике). Однако это всегда книга, которая обязательно должна быть пронумерована сквозным способом и прошита. Обычно внутри бланк журнала регистрации приходных и расходных ордеров состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Ведутся они одновременно. Информацию о приходе принято располагать справа листа, а о расходе — слева. Вести регистр законодательство разрешает не только на бумаге, но и в электронной форме. В этом случае должна существовать возможность распечатать заполненный бланк и сформировать его за определенный период времени. Кроме того, можно не применять бумажные копии, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он сможет заверять записи.

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Ответственность

Хотя данный учетный регистр и является обязательным для всех организаций, за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Но если он не ведется, это можно считать нарушением порядка ведения бухучета в организации.

Для чего нужен журнал регистрации ПКО и РКО

Существующее положение о наличном денежном обращении (закон от 10.07.2002 № 86-ФЗ) предусматривает единые правила, которые обязательны для выполнения и организациями, и банками. Согласно ст. 34 этого закона Банк России устанавливает порядок ведения кассовых операций фирмами, которые должны иметь кассу для получения и выдачи наличных денег. Незадействованные в обороте средства следует хранить в банке.

При расчете наличными за товары и услуги принимающей деньги организацией должна применяться контрольно-кассовая машина для фиксации полученной суммы. При этом оформляют приходный кассовый ордер (ПКО, форма КО-1). Если полученная сумма превышает лимит остатка в кассе , то излишек должен быть сдан в банк. Для этого оформляют расходный кассовый ордер (РКО, форма КО-2). ПКО оформляют и при получении денежных средств из банка для выдачи зарплаты, подотчетных сумм, командировочных расходов. РКО оформляют при выдаче денег на эти цели конкретным работникам фирмы.

Порядок ведения кассовых операций оговорен в указании ЦБ РФ от 11.03.14 № 3210-У, вступившем в силу с 01.06.2014. Согласно этому указанию все операции по выдаче или приему денег фиксируются в первичных документах (ПКО и РКО), после чего они должны быть отражены в журнале регистрации (форма КО-3). Все эти формы утверждены Госкомстатом (постановление от 18.08.1998 № 88).

С требованиями к первичным документам можно ознакомиться в статье «Первичный документ: требования к форме и последствия ее нарушения» .

Правила оформления журнала приходных и расходных кассовых ордеров

Основные законодательные требования к заполнению ПКО и РКО:

- к ордеру должен быть приложен первичный документ, являющийся основанием для его оформления;

- помарки и исправления в ордерах не допускаются;

- обеспечение сквозной нумерации ордеров по каждому виду с начала года;

- обязательная регистрация ордеров в журнале;

- ордера действуют только в день их составления.

Учет расходных и приходных кассовых ордеров является обязанностью каждой фирмы. Операции с наличными средствами производит главный бухгалтер или уполномоченное им лицо. Ордера оформляют от руки или распечатывают на принтере.

Квитанцию от приходного ордера выдают лицу, внесшему деньги, а сам ордер остается у кассира. Кассир фиксирует полную информацию о нём в журнале регистрации кассовых ордеров КО-3.

Выдачу наличности производят с оформлением расходного кассового ордера. Одновременно его фиксируют в журнале. В нём же отражают данные по ведомостям на зарплату. А на самих ведомостях ставят отметку (штамп) с реквизитами РКО.

В расходном ордере записывают данные паспорта получателя денег. На ведомостях по зарплате допускается указание на один расходный ордер.

При наличных расчетах между юрлицами необходимо помнить о соблюдении их максимально разрешенного размера. В 2019 году он составляет 100 000 руб. по одному договору. При несоблюдении этого правила неизбежны штрафы. Полученные в кассу деньги фирма может использовать только на выплату зарплаты и оплату приобретаемых товаров. Оставшиеся суммы сверх установленного лимита она должна сдавать в банк.

Итоги

Журнал регистрации кассовых ордеров фиксирует информацию обо всех составленных приходных и расходных кассовых ордерах. Вести его нужно по установленной форме КО-3.

Журнал регистрации входящей, исходящей кассовой документации – книга учета, содержащая все операции с наличными средствами, осуществляемыми через кассу организации. Согласно законодательству РФ приходные, а также расходные документы должны быть составлены без помарок и ошибок.

Журнал регистрации расходной и приходной документации и правила оформления

Приходные и расходные кассовые чеки, расчетно-платежные ведомости, различные заявления на предоставление наличных денежных средств регистрируются сотрудниками бухгалтерии в соответствующей книге. Кассовые ордера, сформированные на расчетно-платежных ведомостях на предоставление заработной платы и других, аналогичных платежей, фиксируются в журнале после их выдачи.

Средства, внесенные на счет компании через кассу, регистрируются при помощи кассовых приходных ордеров (ПКО). А выданные сотрудником бухгалтерии, соответственно расходными чеками (РКО). Вместо последних документов могут быть предоставлены счета на оплату, платежные ведомости или заявления на предоставление наличных денежных средств.

Все документы имеют свой идентификационный номер, содержащийся в классификаторе общероссийской документации:

- 0310001 – приходные бумаги;

- 0310002 – расходные документы;

- 0301011 – платежные ордера;

- 0301009 – расходно-платежные документы.

Каждая бумага кассового учета содержит основные данные:

- наименование, а также юридический адрес предприятия;

- тип операции;

- участники сделки;

- время и дату операции;

- номер расходного ордера;

- сумму прописью, а также цифрами;

- инициалы, подпись уполномоченного сотрудника организации.

Кассовая отчетность составляется в бухгалтерии, работником предприятия, назначенным приказом директора. После чего она передается кассовому сотруднику для совершения расходной или приходной операции. Перед выдачей денежных средств, кассир должен удостовериться в правильности составления ведомости и в подлинности подписи основного распорядителя (руководителя, главного бухгалтера и т.п.).

При передаче наличности сотруднику бухгалтерии, корешок ордера должен быть подписан и отдан лицу, внесшему сумму, а сам ПКО, заверенный подпись данного лица, остаться у кассового работника. РКО удостоверяется подписью человека, которому были выданы на руки средства, и визируется печатью «Оплачено», в противном случае доказать факт произведенной выплаты будет просто невозможно.

По окончанию рабочего дня, основываясь на расходных и приходных документах, определяется остаток наличности в кассе предприятия, по следующей формуле:

Пересчитанные средства должны совпадать с суммой, отраженной в документах до копейки, но некоторые организации допускают небольшую погрешность, зафиксированную уставом. Исправления не допустимы, при наличии ошибок ордер уничтожается и составляется заново.

Основное назначение книги учета

Расходные и приходные ордера, на основании которых осуществляется выдача, а также внесение наличных денег в кассу предприятия, необходимо зафиксировать в отдельной книге, именуемой журналом регистрации ПКО и РКО документов.

Данная форма книги должна быть у каждой организации, осуществляющей наличные операции. Все выбывающие, а также поступающие средств на предприятие должны быть проведены через приходно-расходные ведомости, которые в свою очередь сотрудник бухгалтерии регистрирует в специальном журнале. Сюда относятся кассовые приходные чеки, расходные документы, платежные ордера и т.д.

Данная форма книги должна быть у каждой организации, осуществляющей наличные операции. Все выбывающие, а также поступающие средств на предприятие должны быть проведены через приходно-расходные ведомости, которые в свою очередь сотрудник бухгалтерии регистрирует в специальном журнале. Сюда относятся кассовые приходные чеки, расходные документы, платежные ордера и т.д.

Контроль приходной и расходной документации – обязательное условие для осуществления финансово-хозяйственной деятельности фирмы. Все операции с наличными средствами, проводит ответственное лицо или главбух. РКО или ПКО распечатываются на устройстве или заполняются от руки. В расходной документации отражаются данные удостоверения личности получателя материальных средств. На ведомостях по заработной плате допускается проставлять только один номер РКО.

Как правильно оформить журнал?

Законодательство предъявляет основные требования к составлению РКО и ПКО, среди которых стоит выделить:

- к ведомости в обязательном порядке прилагается первичная бумага, выступающая основанием для его формирования;

- исправления, различные ошибки не допустимы;

- каждому виду ведомостей присваивается сквозная нумерация с начала отчетного года;

- все ордера должны быть без исключения зарегистрированы в книге учета;

- ведомости действительны только в день их формирования.

При наличных платежах между юридическими лицами не стоит забывать о максимально допустимом размере договора, который допускает законодательство РФ. В 2016 году по одному соглашению сумма ограничивалась пределами 100 тыс. рублей (возможно, сейчас она несколько выше). При несоблюдении этого правила предприятию может грозить штраф.

Как правильно заполнить книгу учета?

Каждый документ начинается с титульного листа. Журнал КО-3 должен содержать следующие данные:

Каждый документ начинается с титульного листа. Журнал КО-3 должен содержать следующие данные:

- название предприятия;

- код по ОКПО;

- конкретное подразделение, если в книге осуществляется регистрация расходных, приходных ордеров только определенной структуры компании;

- год – журнал открывается в начале отчетного года и действует до его окончания, поэтому дата актов не указывается;

- уполномоченное лицо, ответственное за ведение книги – инициалы, занимаемая должность.

Сам журнал регистрации ПКО и соответственно РКО состоит из однотипных листов, а также основной таблицы, в которую заносятся все исходящие и входящие кассовые ордера на протяжении всего года. На каждой странице представлено 8 подразделов: первые 4 предназначены для регистрации приходных документов, другие – для учета других актов.

Каждая строчка используется для учета одной ведомости, и включает следующие пункты:

- первый – дата формирования приходного ордера;

- второй – индивидуальный номер ведомости;

- третий – сумма наличных средств, отраженных в документе;

- четвертый «примечание» – здесь можно указать от кого именно была получена данная сумма и за что;

- пятый – дата составления расходного ордера;

- шестой – порядковый номер с начала года;

- седьмой – сумма, выданная из кассы предприятия;

- восьмой «комментарии» – характер операции.

В журнале учета отражаются все необходимые сведения относительно ордеров, актов, подтверждающих движение материальных средств, что дает возможность свободно отслеживать расходы и прибыль компании за различные промежутки их финансово-хозяйственной деятельности, а также контролировать оборот документов.

Прочтите нашу статью, в которой рассказываетя обо всех нюансах ведения касссовой книги.

Прочтите нашу статью, в которой рассказываетя обо всех нюансах ведения касссовой книги.

Здесь вы сможете изучить инструкцию кассира, права и обязанности специалиста.

Чтобы правильно составить акт ТМЦ, внимательно прочтите эту статью и следуйте приведенным в ней советам.

Основные правила хранения и заполнения журнала - штрафные санкции

Чаще всего книгу учета ведет работник бухгалтерии организации, иногда кассовый сотрудник. Но в любой ситуации это исполнитель, который назначается письменным приказом генерального директора компании к исполнению определенных обязанностей. С данным сотрудником также заключается соглашение материальной ответственности.

Офомрление журнала регистрации

Относительно периода хранения, регистрационный журнал – типовой управленческий документ, поэтому находится в архиве организации на протяжении пяти лет (после окончания конечной даты ведения книги). На основании ФЗ от 2011 года №402 предприятие обязано создать надлежащие условие для хранения отчетности компании, чтобы предоставить ее контролирующим органам по любому их требованию.

При возникновении возможных спорных ситуаций и разбирательств в суде, подобные бумаги хранятся на предприятии до закрытия дела или выяснения определенных обстоятельств. Нарушителям, допустившим нарушения в учете денежных операций и кассовой дисциплины, грозит ответственность:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

- сотрудникам компании – 4 000 – 5 000 рублей;

- компаниям, а также всем предпринимателям – 40 000 – 50 000 рублей.

Чтобы избежать возможных проблем и ответственности относительно осуществления кассовых операций с наличными средствами, необходимо четко соблюдать все инструкции ведения журнала учета приходных, расходных документов.

Бланкер.ру

You are here

Журнал регистрации приходных и расходных кассовых документов. Форма КО-3

К документам, которые следует регистрировать в журнале в обязательном порядке, относятся:

- приходный и расходный кассовый ордер;

- заявление на выдачу денежных средств;

- расчетно-платежные ведомости на выплату заработной платы;

- счета на оплату и т.п.

Стоит отметить, что расчетно-платежные ведомости на выплату заработной платы и аналогичных ей платежей, подлежат регистрации в журнале после выдачи средств. Журнал заполняется кассиром или иным, уполномоченным сотрудником бухгалтерии. Документ может вестись как в бумажном, так и в электронном виде. Структура журнала включает в себя:

- титульный лист, на котором отображается полное наименование организации, срок, на протяжении которого он ведется, фамилия, имя, отчество, должность лица, ответственного за его заполнение;

- вкладной лист, который служит образцом для заполнения журнала, состоящий из двух частей. Левая часть, которая включает в себя графы 1-4, предназначена для регистрации приходных кассовых документов, правая (графы 5-8) – расходных.

В графах 1 и 5 проставляется дата составления кассового документа, 2 и 6 – порядковый номер, согласно журналу регистрации, 3 и 7 – сумма в рублях и копейках, 4 и 8 – сведения о целевом назначении денежных средств, получателе/плательщике. Эти графы носят название «Примечание».

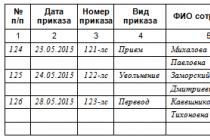

Пример заполнения журнала кассовых документов форма КО-3

Приходные и расходные кассовые документы, на основании которых происходит получение и выдача наличных денег из кассы, нужно фиксировать в специально для этого созданном журнале, который именуется журнал регистрации приходных и расходных кассовых документов. Скачать данный бланк можно ниже. Унифицированная форма журнала – КО-3. Несмотря на то, что заполнение журнала КО-3 не должно вызывать никаких затруднений, все-таки в этой статье остановимся подробнее на особенностях оформления.

Данная типовая форма должна присутствовать на каждом предприятии, которое осуществляет операции с кассой. Все поступающие и выбывающие с предприятия кассовые документы должны быть зарегистрированы в журнале. Сюда можно отнести приходные кассовые ордера (образец ордера КО-1 можно скачать здесь), расходные ордера (образец ордера КО-2 можно скачать тут), платежные ведомости.

Регистрируются документы в момент их составления, при этом им присваивается порядковый номер согласно журналу регистрации.

Образец заполнения журнала КО-3

Титульный лист формы КО-3 содержит следующие реквизиты:

- наименование организации;

- ОКПО;

- структурное подразделение, если в журнале ведется учет только для конкретного подразделения;

- год – журнал КО-3 заводится в начале года и действует в течении календарного года, поэтому здесь указываем текущий год учета кассовых документов;

- ответственное лицо – должность и ФИО лица, ответственного за ведения журнал, например, бухгалтер.

Образец заполнения обложки журнала КО-3 смотрите ниже.

Сам журнал состоит из множества однотипных листов, содержащих таблицу. В этой таблице и следует регистрировать входящие и исходящие кассовые документы в течении года.

На каждом листе по 8 граф: первые четыре предназначены для учета приходной документации, следующие четыре – для учета расходной.

Каждая строка предназначена для регистрации одного документа, она состоит из следующих граф:

- 1 дата – дата создания приходного документа;

- 2 номер – его порядковый номер с начала года;

- 3 сумма – сумма денежных средств, указанных в нем;

- 4 примечание – здесь можно отразить, от кого были получены средства, за что были получены, то есть содержание операции;

- 5 дата – дата создания расходного документа;

- 6 номер – его порядковый номер;

- 7 сумма – выдаваемая из кассы сумма;

- 8 примечание – содержание операции: кому выданы деньги, за что.

Образец заполнения страницы журнала регистрации представлен на рисунке ниже.

Приходные и расходные ордера - это главные первичные документы в кассе любой организации. Каким образом следует вести учет и контроль этих важных бумаг, и как заполнять кассовый журнал без ошибок? Читайте в этой статье.

Заполнять кассовые документы по приходу и расходу наличных денежных средств обязаны абсолютно все организации, у которых есть касса и операции по ней. Таких подавляющее большинство, ведь несмотря на распространение электронных средств для безналичных расчетов, наличность на мелкие хозяйственные нужды обычно бывает нужна. А значит, большинству организаций необходим и журнал регистрации приходных и расходных кассовых ордеров . Поэтому познакомимся с ним подробнее.

Форма журнала

Журнал регистрации приходных и расходных кассовых документов представляет собой учетную книгу, в которую необходимо вносить информацию и реквизиты всех выданных кассиром документов. Его унифицированная форма утверждена постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88. Она называется № КО-3, но при желании организации могут ее не использовать и разработать собственный вариант. Ведь с 2013 года применение таких унифицированных форм первичных учетных документов является рекомендованным. Хотя остальные кассовые бумаги, в частности те же кассовые одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными именно в утвержденной форме.

Журнал регистрации является обычным регистром сводного учета, поэтому его можно разработать самостоятельно. В силу статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение учетных регистров является прерогативой руководителя организации по представлению главного бухгалтера. Главное, указать используемый вариант в учетной политике. Но при желании можно применять и унифицированную форму (об этом также надо упомянуть в учетной политике). Однако это всегда книга, которая обязательно должна быть пронумерована сквозным способом и прошита. Обычно внутри бланк журнала регистрации приходных и расходных ордеров состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Ведутся они одновременно. Информацию о приходе принято располагать справа листа, а о расходе - слева. Вести регистр законодательство разрешает не только на бумаге, но и в электронной форме. В этом случае должна существовать возможность распечатать заполненный бланк и сформировать его за определенный период времени. Кроме того, можно не применять бумажные копии, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он сможет заверять записи.

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.

Онлайн-кассы

Ответственность

Хотя данный учетный регистр и является обязательным для всех организаций, за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Но если он не ведется, это можно считать нарушением порядка ведения бухучета в организации.

Журнал регистрации приходных и расходных кассовых документов: как правильно вести?

Журнал регистрации приходных и расходных кассовых ордеров или документов (сокращённо ПКО и РКО) необходим организациям и индивидуальным предпринимателям, которые, согласно закону, обязаны пользоваться кассовыми аппаратами для получения и выдачи денег наличным путём. Этот журнал используют для заполнения таких необходимых данных, как дата и номер приходного или расходного ордера, точная цифра получения в кассу денег либо выдачи из неё наличных средств. Проще говоря, книга регистрации кассовых операций призван упростить ведение и учёт бухгалтерского документооборота. Вычислить конечное сальдо на нужный период юридическому лицу или ИП становится куда проще.

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Правила ведения журнала подразумевают внесение точных записей в поля, заполнение которых обязательно.

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия . Размер его определяет Центробанк - он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Приходный и расходный кассовый ордер: понятие и функции документа

Посредством оформления приходного кассового ордера фиксируется информация о поступивших в кассу деньгах. Каждый новый ордер сначала заносится в журнал кассовых документов (форма № КО-3), а потом передается кассиру. После того как документ составили и зарегистрировали, должна быть проставлена подпись главного бухгалтера либо уполномоченного лица с обязательным указанием его фамилии и инициалов.

Далее ПКО получает кассир, который просматривает верность составления документа, наличие необходимых приложений, а также подлинность подписи уполномоченного лица. В случае выявления ошибки или неточности кассир должен отправить на доработку полученный документ.

Если же соблюдены все правила оформления, последний принимает наличную сумму, а также проставляет свою подпись и инициалы с фамилией. Делать это положено как на самом ордере, так и на прилагающейся к нему квитанции. Кассир обязан проставить на квитанции дату внесения в кассу наличных средств и заверительную печать своей подписи, крайняя часть которой должна «заходить за края» приходного ордера.

Расходный кассовый ордер представляет собой кассовый документ, на основании которого происходит выдача наличных. Этим занимается также отдел бухгалтерии. Оформляется РКО на унифицированном бланке, форма № КО-2. Данный бланк заполняется бухгалтером либо другим уполномоченным лицом.

Составленный по всем правилам РКО также регистрируют в журнале по форме № КО-3. Подписывает данный кассовый документ бухгалтер / уполномоченное лицо, а также руководитель организации. Если на документах, которые прилагаются к расходному ордеру, проставлена резолюция руководителя, дающая разрешение на проведение денежной операции, тогда подпись последнего не требуется.

РКО никогда не подлежит передаче. Он находится в кассе.

Порядок заполнения книги РКО и ПКО

Журнал допускается вести в любом удобном виде: электронном, печатном, написанном от руки. На каждом листе проставляется его порядковый номер, а также печать организации. Субъект ведения кассового журнала сам определяет, на какой период будет заводиться журнал (месяц, полгода, год).

Журнал ведётся определенный период, указанный в уставе компании. Каждая страница должна быть прошита, пронумерована, а также содержать печать.

Сам журнал состоит из двух частей: титульный лист и собственно сама учетная книга, её листы. Если заполнение происходит от руки, то исключительно ручкой синего цвета.

Заглавный (титульный) лист содержит следующую информацию:

- Конкретное название документа.

- Название организации.

- Код по общему классификатору (ОКПО).

- Период начала и окончания заполнения.

- Данные работника, который несет ответственность за журнал: его ФИО, должность.

Сами учетные страницы представляют собой таблицу из двух столбцов. Слева фиксируются сведения о приходах, справа - о расходах.

Необходимо помнить, что «расходник» на выдачу зарплаты регистрируется только по факту её получения работниками. Данное правило исходит из того, что для получения работником зарплаты может не хватить наличных в кассе. А в связи с тем, что РКО действует только в день его оформления, может произойти грубое нарушение правил ведения журнала, если ордер буден внесен на другой день.

Еще одно важное правило - соблюдение точного нумерованного порядка кассовых документов. Если некий приходный или расходный ордер становится ничтожным, от него следует избавиться. Остальные по порядку ордера необходимо перенумеровать.

Штрафы, предусмотренные административным законодательством за неграмотное ведение регистрации кассовых ордеров, помарки и ошибки, довольно серьёзные. Следует с большей ответственностью подходить к такому важному моменту, как заполнение журнала регистрации.

Статья написана по материалам сайтов: vesbiz.ru, blanker.ru, buhland.ru, ppt.ru, xn——7kcbekeiftdh9amwkb4d2o.xn--p1ai.

Налоговики в рамках проверки соблюдения кассовой дисциплины истребовали у нашей компании журнал регистрации приходных и расходных кассовых документов по форме № КО-3. Но мы не ведем такой журнал. Вправе ли ИФНС в связи с отсутствием журнала оштрафовать нас за нарушение кассовой дисциплины?

Нет, налоговики не имеют права оштрафовать вашу компанию за нарушение кассовой дисциплины.

Журнал регистрации приходных и расходных кассовых документов поименован в перечне документов, которые налоговики вправе истребовать в рамках проверки полноты учета наличной выручки (подп. «ж» п. 29 Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей, утвержденного приказом Минфина России от 17.10.2011 № 133н , далее — Регламент). Унифицированная форма этого журнала (№ КО-3) утверждена постановлением Госкомстата РФ от 18.08.98 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» и продолжает действовать в настоящее время.

Несмотря на это, организации и индивидуальные предприниматели не должны оформлять этот документ. Объясним, почему.

Обязанность по ведению журнала существовала до 2012 г. Так, в п. 21 Порядка ведения кассовых операций в Российской Федерации, утвержденного Банком России 22.09.1993 № 40, указывалось, что ПКО, РКО или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Но этот нормативный акт утратил силу с 1 января 2012 г. (указание Банка России от 13.12.2011 № 2750-У). С этой даты действует Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное Банком России 12.10.2011 № 373-П (далее - Положение № 373-П). А в данном документе нет требования о ведении журнала. Записи по каждому ПКО и РКО требуется делать только в кассовой книге (п. 5.2 Положения № 373-П).

Более того, даже если бы журнал регистрации ПКО и РКО и упоминался в Положении № 373-П , штраф за нарушение кассовой дисциплины все равно был бы неправомерен. Административная ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций установлена в ч. 1 ст. 15.1 КоАП РФ. Это штраф, который для компании составляет 40 000-50 000 руб., а для ее должностного лица - 4000-5000 руб. Но в этой норме приведен закрытый перечень наказуемых нарушений:

Осуществление расчетов наличными сверх установленных размеров;

Неоприходование (неполное оприходование) в кассу денежной наличности;

Несоблюдение порядка хранения свободных денежных средств;

Накопление в кассе наличных сверх установленных лимитов.

Как видите, в этот список не входит отсутствие журнала регистрации кассовых документов.

Журнал регистрации приходных и расходных кассовых документов вести не обязательно. Организации могут завести его для регистрации документов, передаваемых в кассу. Рассмотрим в каких случаях удобно использовать данную унифицированную форму №КО-3, как ее правильно оформлять, а также приведем образец заполнения.

Для чего нужен журнал регистрации кассовых документов?

Журнал регистрации приходных и расходных кассовых документов предназначен для регистрации:

- приходных кассовых ордеров;

- расходных кассовых ордеров или заменяющих их документов: платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и т.п.

Ведется журнал бухгалтерией. Регистрация в нем документов происходит перед их передачей в кассу организации для исполнения.

Внимание! Применение унифицированно формы №КО-3 не является обязательным, т.к. не установлено Указанием о порядке ведения кассовых операций.

Структура журнала регистрации кассовых документов

Журнал регистрации приходных и расходных кассовых документов оформляется по унифицированной форме № КО-3, утв. постановлением Госкомстата РФ от 18.08.1998 № 88 (форма по ОКУД 0310003).

Он состоит из обложки и собственно журнала.

Обложка журнала содержит такие сведения, как:

- наименование организации и ее структурного подразделения, код по ОКПО;

- период, за который ведется журнал;

- должность и ФИО лица, ответственного за ведение журнала.

- номер и дата приходного или расходного документа;

- сумма, на которую составлен документ;

- примечание, то есть запись о содержании хозяйственной операции.

Срок, на который заводится журнал регистрации приходных и расходных кассовых документов, нормативно не определен. Этот срок установите самостоятельно с учетом количества проводимых организацией кассовых операций.

Образец заполнения журнала регистрации приходных и расходных кассовых документов

Итоги

Унифицированная форма КО-3 ведется организациями для регистрации кассовых документов, которые передаются в кассу. Применение данного формуляра не является общеобязательным и используется хозсубъектами по собственному желанию.